Érosion des dépôts et manque de liquidité pour les banques

Les paniques bancaires sont un problème, mais il existe 2 autres gros soucis, tout aussi réels, qui réduisent les marges de manœuvre des banques.

La faillite de Silicon Valley Bank a obligé nos responsables politiques à prendre la parole pour convaincre les marchés de la solidité des banques européennes.

Dans un numéro d’auto-persuasion, nos dirigeants ont tenté de vous prouver que les circonstances qui avaient emporté SVB ne risquaient pas de mettre en péril nos fleurons bancaires.

La faillite de SVB a été précipitée par les retraits massifs des déposants.

C’est le manque de liquidités qui a obligé la banque à vendre plus de 20 Mds$ d’obligations, encaissant une perte comptable de 1,8 Md$.

En quelques heures, la panique a gagné la Silicon Valley qui, hyperconnectée, a tenté de retirer ses actifs au plus vite.

La suite, vous la connaissez : le sauve-qui-peut des déposants a créé un besoin en cash qui a largement dépassé la masse d’actifs de la banque.

Le fait que la banque dispose d’un ratio de fonds propres de 12%, (même s’il est vrai que la banque se permettait des largesses comptables en ne valorisant pas ses actifs au marché) n’a pas permis de couvrir les besoins en liquidités.

Aucun établissement bancaire n’aurait pu faire face à une telle fuite des déposants.

Sur les 24 heures précédant la faillite, les déposants avaient tenté de retirer pour plus de 42 Mds$ des comptes de SVB, le double des liquidités disponibles de la banque.

Sur deux jours, l’ardoise dépassait les 140 Mds$.

Vanter les ratios de solvabilité confortables de nos établissements est un contre-sens, car eux non plus ne pourraient pas répondre à une telle fuite des dépôts.

Un bank run est l’équivalent bancaire d’une épidémie : l’important n’est pas de savoir y répondre, mais de pouvoir l’empêcher.

C’est exactement ce qui a été fait avec la SVB en garantissant les dépôts pour rendre toute fuite des capitaux inutiles, et c’est aussi ce qui est prévu en Europe avec les lois « coupe-circuits » qui permettent de geler les dépôts des particuliers et des entreprises.

La problématique des mouvements de panique étant écartée, reste le problème structurel de l’érosion naturelle des dépôts et de la disparition de sources de liquidité.

Il produit de manière plus insidieuse les mêmes effets qu’un bank run.

Particuliers et entreprises avaient pris pour habitude de laisser dormir leurs liquidités sur des comptes courants.

Les banques ont pu profiter durant une décennie de cette manne d’argent gratuit.

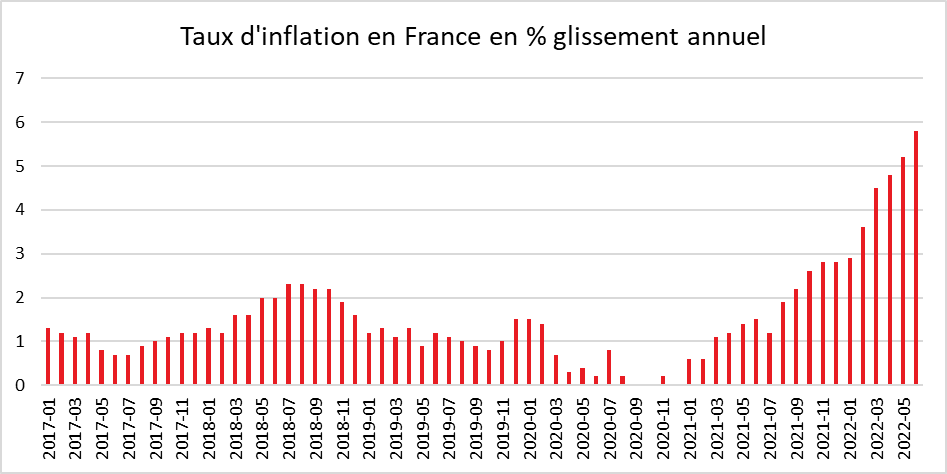

Or, la hausse des taux de rémunération de l’épargne incite les déposants à se poser des questions.

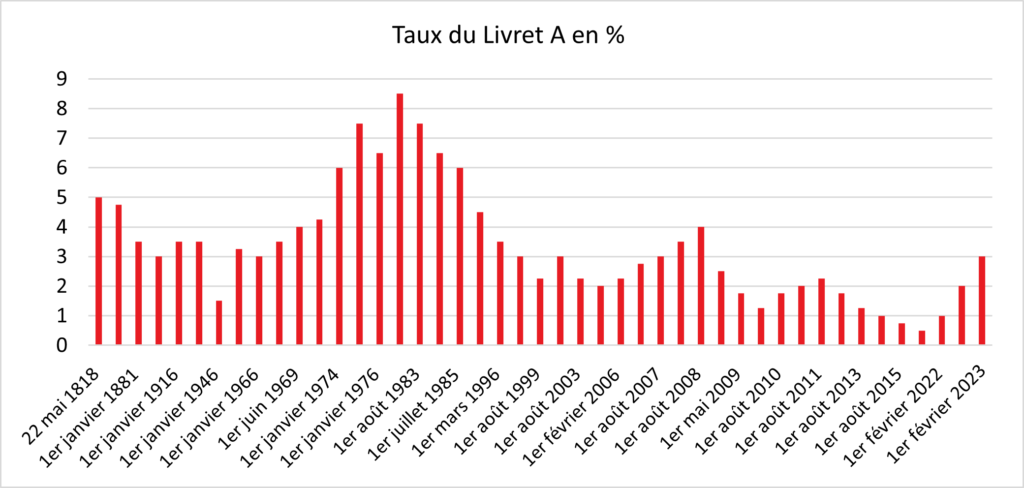

Le Livret A devient un gouffre pour les établissements financiers.

Pour garder le contrôle de l’épargne des professionnels, les banques n’ont eu d’autre choix que de proposer des rendements de plus de 2,5% sur les comptes.

Selon la BCE, la masse totale des dépôts n’a crû que de 1,9% entre février 2021 et février 2022.

Un chiffre légèrement positif qui masque une tendance baissière enclenchée ces derniers mois.

La quantité de dépôts en zone euro a fondu de 143 Mds€ entre décembre 2022 et février 2023, dont la moitié sur le seul mois de février.

En France, la tendance générale est baissière de 6,7%.

Les livrets rémunérés permettent aux établissements de conserver des liquidités dans leurs livres, en évitant que les déposants sortent leur argent du circuit bancaire… mais ils se font au prix d’une coûteuse rémunération.

En 2020, la BCE a lancé une nouvelle vague d’impression monétaire avec les TLTRO (des prêts géants de la BCE), des facilités de crédit offertes aux banques en l’échange du soutien de l’économie.

En pratique, la BCE incitait les banques à fournir des prêts aux entreprises et aux ménages, en leur offrant des financements à taux négatif.

Depuis la pandémie, la BCE a changé en réduisant les liquidités.

Elle a déjà rappelé 800 Mds€, il reste encore 1 200 Mds€ à rembourser – dont 500Mds€ d’ici la fin du mois de juin.

Or, les établissements européens ne disposeraient actuellement que de 4 000 Mds€ de liquidités.

Le seul remboursement des TLTRO engloutirait plus du quart de la somme.

Les banques italiennes, par exemple, sont dans l’incapacité d’assurer les remboursements de TLTRO prévus avant la fin 2024.

La situation est d’autant plus critique que les émissions obligataires sont totalement figées.

Depuis que les autorités suisses ont décrété l’annulation de 16 Mds de francs suisses d’obligations AT1 de Credit Suisse.

Les autorités suisses ont décidé que la valeur des titres AT1 de Credit Suisse passerait de 16 milliards de francs à zéro !!

Imaginez la colère de certains détenteurs de la dette qui pensaient être mieux protégés que les actionnaires en cas de procédure de sauvetage de l’établissement…

Et tout ceci pour répondre au besoin en liquidités causé par le remboursement des TLTRO sans nuire à leurs ratios de solvabilité, les banques risquent de n’avoir d’autre choix que de faire appel au marché en émettant de nouvelles actions.

Pour les actionnaires, ce sera une double peine.

Non seulement les bénéfices risquent d’être orientés à la baisse du fait de la disparition progressive de l’argent gratuit des dépôts et des prêts de la BCE à taux négatif, mais ces bénéfices devront également être partagés entre plus d’actionnaires, si les banques se recapitalisent.

Les conséquences de la hausse des taux ne font que commencer pour le secteur bancaire en 2023.

On sait que le château de cartes est en train de s’écrouler, la question n’est pas : Est-ce qu’il va tomber ?Mais : Quand tombera-t-il ?

Et il vaudrait mieux ne pas être le dernier à retirer ses cartes…

Ayez un coup d’avance en vous tenant au courant des dernières nouvelles en temps réel !

Je rédige une Lettre Confidentielle.

Je vous y partage également des solutions pour préserver votre argent du contrôle total des gouvernements et accessoirement votre liberté.

Vous y trouverez des alternatives pour générer des rendements passifs.

Aucun commentaire:

Enregistrer un commentaire